COLUMN

医院経営にまつわるコラムを定期的に配信しています。

医院経営にまつわるコラムを定期的に配信しています。

当院の最低限必要な収益を教えてください!という質問をよく頂きます。単純にコストと同額の収益が、最低限必要な収益とはならず、こちらCVP分析(損益分岐点分析)という手法で算出することが可能なので、本コラムではクリニックにおける最低限必要な収益を求めるためのCVP分析について解説します。

「CVP分析」とは、営業量(Volume)が変化したとき、原価(Cost) と利益(Profit)がどのように変化するかを分析する手法です。

クリニックでいうと、医業収益の増減に応じて、診療材料などの原価と最後手元に残る利益はどういう関係になっているかを分析するということですね。こちらの原価と利益の関係性を用いて、損益分岐点分析を行うことで、最低限必要な収益を知ることができます。

難しい用語が出てきましたが、「損益分岐点」とは、利益が0となる点のことで、「損益分岐点売上高」とは、利益が0となる売上高のことです。

本題の最低限必要な収益は、利益が0となる収益を知ることで確認が可能です。

また利益が0とは、診療で入ってくる収益から、材料費、人件費(院長報酬なども含む)、賃料、委託費、経費などの費用をすべて払いきった後に手残りとして0となることです(実際の概念とは異なりますが、理解イメージとして考えていただけますと幸いです)。

具体的にどうやって計算をするかを説明する前に、基礎知識となる用語を解説いたします。

「変動費」:収益の増加に応じて増加する費用。

クリニックの場合、医薬品、診療材料費、検査委託費、成果報酬として渡している人件費、カード決済手数料、医療廃棄物処理費などがそれにあたりますね。

「固定費」:収益の増加に応じて増加しない費用。

クリニックの場合、賃料、人件費(固定給)、広告宣伝費(支払条件によって変わる)、会計事務所等顧問報酬など(変動費以外の費用はすべて固定費として考えると簡単)。

「貢献利益」:収益から変動費を控除した額。

数式で考えると「貢献利益」=「収益」-「変動費」

「貢献利益率」:収益に対する貢献利益の割合。

数式で考えると「貢献利益率」=「貢献利益」÷「収益」

では必要最低限の収益をどのように計算すればよいかを解説いたします。

手順としては以下の通りです。

(1)院内の費用を「変動費」と「固定費」に分ける

(2)「貢献利益率」を求める

(3)「損益分岐点」となる収益を求める

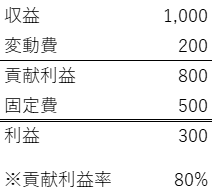

例題として、A医院の必要最低限の収益(損益分岐点売上高)を求めていきましょう。

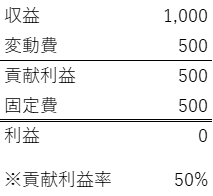

現状のA医院の実績:

収益:1,000、材料費・検査委託費などの変動費:200、賃料・人件費などの固定費:500

とすると以下の通り、

「貢献利益」=800(収益1,000-変動費200)

「利益」=300(貢献利益800-固定費500)

「貢献利益率」=80%(貢献利益800÷収益1,000)

と分かります。

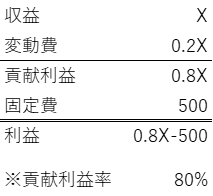

損益分岐点売上高をXと仮定すると、貢献利益率は80%のため貢献利益は0.8Xと表現ができます(収益連動で貢献利益は変化するため貢献利益率は一定)。また、固定費は売上に応じて変化しないので500で一定です。

必要最低限の収益(損益分岐点売上高)は、前述の通り、利益が0となる収益なので、

よって以下の数式で求めることができます。

貢献利益-固定費=利益=0

0.8X-500=0(利益)…数式①

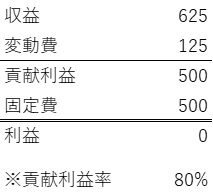

X=625

よって、収益625が必要最低限の収益ということがわかります。

※貢献利益は、収益625×貢献利益率80%=500

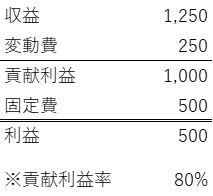

これらの計算式を応用すると、目標とする利益を達成するための収益額も求めることができます。

A医院の目標利益が500だったとすると、先ほどの数式①より、

0.8X-500=500

X=1,250

よって、目標利益500を達成するための収益額は1,250ということがわかります。

※貢献利益は、収益1,250×貢献利益率80%=1,000

必要最低限の収益を求めることができたら、収益をさらに診療単価、患者数、診療日数などに分解して、毎月、毎週、毎日の目標などを立てることもできるので、スタッフのKPI設定、モチベーションアップなどにつなげることが可能です。

さらにスタッフ皆様の目線をそろえることでより効率的なクリニック運営ができ、効果的な人事評価設計などもできるので、様々な経営管理に役立てることができます。

本コラムが多くのクリニックの経理管理のお役に立ちますと幸いです。

※本コラムは、2024年3月2日現在の法令・通達等を前提に記載しております。

会計顧問のサービス案内はこちら➩https://tax.gcf.co.jp/service/accounting-tax-advisor/

法定監査のサービス案内はこちら➩https://tax.gcf.co.jp/service/statutory-audit/

![]()

筆者:横田 圭吾(よこた けいご)

税理士法人G.C FACTORY

コンサルティング事業部 主任

経歴:

公認会計士試験合格後、世界Big4のEYメンバーファームであるEY新日本監査法人にて、医療機関、上場企業、金融機関、IPOなどの幅広い会計監査業務や内部統制監査を担当。独立行政法人、医療法人、社会福祉法人、公益法人など様々な設立主体の医療機関の会計監査を経験。2022年8月にG.C FACTORYへ入社後現在に至る。

実績・経験:

・医療機関の財務デューデリジェンス業務を責任者として年間約30件担当(病院約10件、診療所約20件、その他医療関係事業会社等)

・医療機関承継において必要となる、事業計画作成、融資支援、クラウド会計導入支援等、複数の支援を担当。

・医療機関への公認会計士・監査法人監査の対応コンサルや内部統制コンサル等の支援を担当。

医院経営にまつわるお困りごとは

税理士法人G.C FACTORYへ。

まずはお気軽にお問い合わせください。

お電話をいただいた場合は、担当部署を確認し、後ほど折り返しいたします。