COLUMN

医院経営にまつわるコラムを定期的に配信しています。

医院経営にまつわるコラムを定期的に配信しています。

会計監査を受けることになった被監査法人の方はもちろん、これまで監査を受けられていた法人の方からも、会計監査でいつどのようなことをしているのかが分かりにくいというご相談を頂くことがあります。

本コラムでは医療機関における1法人を例に会計監査の1年間の流れについて解説していきます。

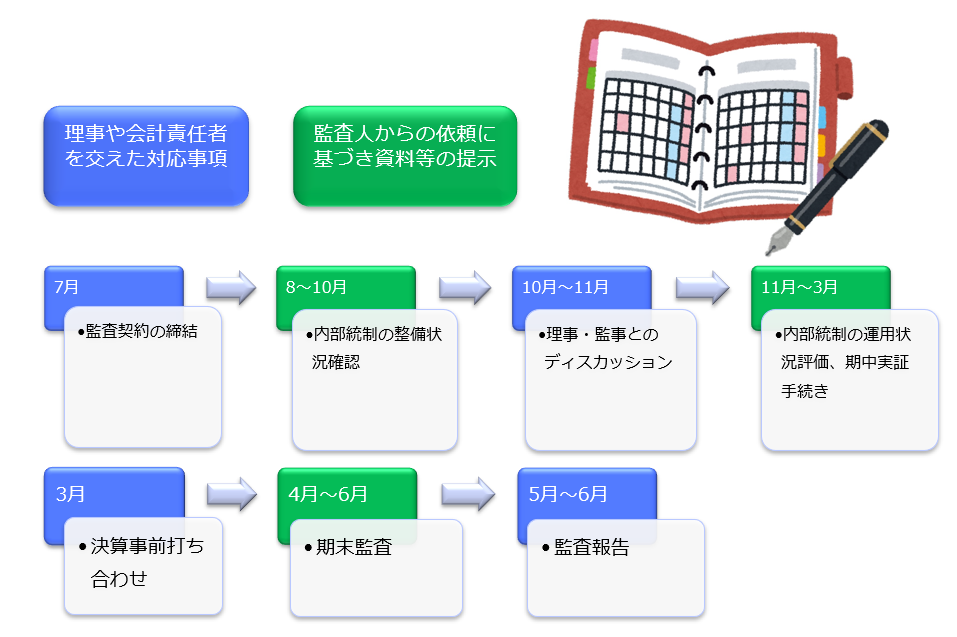

3月決算の法人を例にとると、以下のような流れが一般的です。※主だった項目のみ

1. 7月頃 (監査契約の締結):当該期の監査契約を締結します。

2. 8~10月 (内部統制の整備状況評価):法人がどのような内部統制を設計されているか確認します。

3. 10~11月 (理事・監事コミュニケーション):理事の方と経営状況等についてディスカッションを行わせて頂きます。また、監査の計画を作成し、監事の方と意見交換をさせて頂きます。

4. 11月~3月 (内部統制の運用状況評価、期中実証手続き):上記で確認した内部統制が実際にどのように実行されているかの確認や、すでに発生している取引についてサンプルで会計処理の確認等を行わせて頂きます。

5. 3月 (決算事前打ち合わせ):決算に向けての打ち合わせを経理担当の方を中心に行わせて頂きます。

6. 4月~6月 (期末監査):決算手続きとして会計処理の確認、報告書の作成のチェックを行います。

7. 5月~6月 (監査報告):監査の結果や監査の中での気づき事項を理事及び監事の方と共有、意見交換させて頂きます。

監査においては、上記のスケジュールに基づき会計監査人からそれぞれ資料の提出や確認のための準備を依頼されることになります。それぞれ事前に会計監査人から依頼が行われますが、上記のスケジュールを被監査法人側から見た際の対応事項は以下のようになります。

1. 7月頃 (監査契約の締結):会計監査人と監査契約の内容のすり合わせを行います。

2. 8~10月 (内部統制の整備状況評価):それぞれの課(医事課や人事課等)の方との会計監査人からのヒアリング日程の調整や、依頼された資料の準備を行います。

3. 10~11月 (理事・監事コミュニケーション):ディスカッションの議題(会計監査人から依頼されることが通常)についての回答を準備し、当日意見交換します。また、監事と会計監査人のコミュニケーションのスケジュール調整を行います。

4. 11月~3月 (内部統制の運用状況評価、期中実証手続き):会計監査人より確認したい取引(サンプル)についての指示があるので、当該取引について提示できるよう資料の準備を行います。すべてのプロセス(対象内部統制)や期中で発生した取引の検証を合わせると確認対象取引は100件を超えることも珍しくなく、資料のご準備にはそれなりにお時間を要します。

5. 3月 (決算事前打ち合わせ):会計監査人と決算の着地見込みや、決算処理・スケジュールのすり合わせを行います。経理担当の責任者の方を中心に行っていきます。

6. 4月~6月 (期末監査):決算処理、財務諸表の作成を行います。できたものから順次会計監査人のチェックを受けていきます。会計監査人から取引の確認資料を求められるため、求められた取引についての根拠資料を準備し提示していきます。この際の確認件数は数百件になることもあります。

7. 5月~6月 (監査報告):会計監査人から監査の報告を受け、監査報告書を受領します。合わせて監査の中で発見された要改善事項や改良点などの共有を受け改善対応等を検討していきます。

今回は会計監査の1年間の大まかな流れを解説しました。

監査の確認資料をご準備頂くのは実際に時間のかかる作業になりますので、常日頃から探しやすいよう資料の整理をしておくことが重要になります。

大まかにそろそろこんな対応依頼が来るなと心づもりをしておくことで、依頼を受けた際焦らず対応していけるようにしましょう。

弊社では医療機関の監査、医療機関経験が豊富なコンサルタントが在籍しております。本コラムへの質問や詳しい内容など、是非ご相談ください。

【参考】

日本公認会計士協会:https://jicpa.or.jp/cpainfo/introduction/year/

※本コラムは、2023年11月6日現在の法令・通達等を前提に記載しております。

-150x150.png)

筆者:齋藤 利弘(さいとう としひろ)

税理士法人G.C FACTORY

公認会計士

Big4といわれる大手監査法人にて上場企業の監査やIPO監査を経験。また非営利法人では社会福祉法人、学校法人、独立行政法人といった様々な法人形態の医療・介護クライアントを中心に会計監査や内部統制の指導等を経験し、G.C FACTORYに入社。現在は医療介護関係に特化し、税務、会計、デューデリジェンス、自計化支援等幅広く支援を実施している。

医院経営にまつわるお困りごとは

税理士法人G.C FACTORYへ。

まずはお気軽にお問い合わせください。

お電話をいただいた場合は、担当部署を確認し、後ほど折り返しいたします。