COLUMN

医院経営にまつわるコラムを定期的に配信しています。

医院経営にまつわるコラムを定期的に配信しています。

令和7年(2025年)11月19日、所得税法施行令の一部を改正する政令が公布され、通勤手当の非課税限度額が引き上げられました。

今回の改正は、特に自動車や自転車を通勤に使用しているスタッフが多い地方のクリニックや、郊外の医療機関にとって影響の大きいトピックです。施行日は令和7年11月20日ですが、適用は「令和7年4月1日」に遡及するため、直近の年末調整での精算事務が必須となります。

本コラムでは、改正の具体的な内容と、医療機関の事務長・経理担当者が行うべき実務対応について解説します。

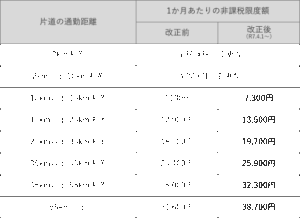

今回の改正では、交通用具(マイカー・バイク・自転車など)を使用して通勤している給与所得者に対する非課税限度額が引き上げられました。

昨今のガソリン価格等の上昇を踏まえた措置と考えられますが、全ての区分で引き上げられたわけではありません。距離区分ごとの変更点は以下の通りです。

国税庁:令和7年11月「通勤手当の非課税限度額の改正について」

※医療機関においては、医師や看護師、メディカルスタッフが自家用車で通勤するケースも多いため、給与規定や通勤手当の支給状況と照らし合わせる必要があります。

今回の改正で最も注意すべき点は、「令和7年4月1日以後に支払われるべき通勤手当」から適用されるという点です。

しかし、政令の施行は11月です。つまり、令和7年4月から10月(または11月)にかけて、既に「改正前の低い限度額」に基づいて給与計算を行い、所得税を源泉徴収してしまっているケースが大半だと思われます。

この場合、改正後の限度額を適用すれば「本来は非課税でよかったはずの金額」に対して課税されていたことになり、税金の納めすぎ(過納付)が発生しています。この差額を調整するのが、今回の年末調整の役割となります。

いつの通勤手当が対象になるかは、給与規定等の「支給日」で判定します。

事務長や経理担当者が行うべき具体的な手順は以下の通りです。

まずは、マイカーや自転車通勤をしており、かつ通勤手当が改正前の非課税限度額を超えていた(課税通勤手当が発生していた)スタッフを特定します。

※もともと改正前の限度額以下で支給していたスタッフについては、精算手続きは不要です。

4月以降に支給した給与において、改正によって「課税」から「非課税」に変わる金額を計算します。

【例】片道50kmの自動車通勤スタッフの場合

これまで30,000円のうち2,000円(30,000-28,000)が課税されていましたが、新限度額32,300円の範囲内に収まるため、この2,000円は非課税となります。

4月~10月までの7か月分であれば、14,000円(2,000円×7か月)が、年末調整で給与総額からマイナスすべき金額となります。

計算した「新たに非課税となった金額」を、源泉徴収簿の余白等に記載し、年間の給与総額から差し引いて年調年税額を計算します。

これにより、納めすぎていた所得税が還付される形となります。

↓ 実際の記載例はこちらをクリック ↓

![]()

※給与計算ソフトを使用している場合、ソフトのアップデートや設定変更で自動対応できるケースが多いため、ベンダーからの案内を早急にご確認ください。

ただソフトで正しく年調年税額を再計算できている場合は、源泉徴収簿余白への記載を省略しても差し支えありません。

年の中途で退職したスタッフについて、既に源泉徴収票を交付済みの場合でも、

令和7年4月1日以後に支払われるべき通勤手当のうち、改正前の非課税限度額を超える通勤手当を支給しており、

改正後の限度額を適用すると新たに非課税となる部分がある場合には、「支払金額」を訂正し、「摘要」欄に「再交付」と表示した源泉徴収票を作成して、渡し直す必要があります。

一方、改正前の非課税限度額以内で収まっていたスタッフについては、再交付などの特段の対応は不要です。

今回の通勤手当非課税限度額の改正は、スタッフにとっては手取り額が増える(あるいは還付される)可能性があるポジティブな変更です。

一方で、経営側・事務側にとっては、年末調整時期の業務負荷が増える要因となります。

医療機関においては、多数のスタッフを抱える場合も多く、正確な計算と迅速な対応が求められます。ご不明な点や、医療機関特有の税務・会計処理について不安がございましたら、医療機関専門の税理士法人である私たちにご相談ください。

筆者:横田 圭吾(よこた けいご)

税理士法人G.C FACTORY

西日本支社 支社長・監査部 部長

公認会計士・税理士

経歴:

公認会計士試験合格後、世界Big4のEYメンバーファームであるEY新日本監査法人にて、医療機関、上場企業、金融機関、IPOなどの幅広い会計監査業務や内部統制監査を担当。独立行政法人、医療法人、社会福祉法人、公益法人など様々な設立主体の医療機関の会計監査を経験。2022年8月にG.C FACTORYへ入社後現在に至る。

実績・経験:

・医療機関の財務・税務デューデリジェンス業務を責任者として約100件担当。

・クリニック開業や事務長としての運営支援を担当。

・医療機関承継において必要となる、事業計画作成、融資支援、クラウド会計導入支援等、複数の支援を担当。

・医療機関への公認会計士・監査法人監査の対応コンサルや内部統制コンサル等の支援を担当。

医院経営にまつわるお困りごとは

税理士法人G.C FACTORYへ。

まずはお気軽にお問い合わせください。

お電話をいただいた場合は、担当部署を確認し、後ほど折り返しいたします。